Для работы с сайтом необходимо включить поддержку Javascript. См.

инструкцию

.

fix

Постила

Меню

Авто и мото

Гороскопы и эзотерика

Дом и уют

Здоровье

Литература

Покупки

Путешествия

Рукоделие

Свадьба

Цветы

Внешность

Дети

Еда и напитки

Знаменитости

Маникюр

Причёски

Разное

Сад и огород

Спорт и фитнес

Кусочек Постилы

Вязание

Диеты и похудение

Животные

Компьютеры и телефоны

Музыка

Психология

Ремонт

Саморазвитие

Фотография и искусство

Блог Постилы

Найти

Русский

English (US)

Espanol

Вход / Регистрация

Кнопка

Пост!

Правила

Ремонт

postila.ru

С помощью государственных программ можно сэкономить на покупке собственного жилья. Расскажем, какие меры поддержки семей действуют в 2024 году.

youtube.com

Рабочие хитрости при укладки фактурной плитки в ванной.

youtube.com

квартира 100 м2 планировка современный стиль

postila.ru

На протяжении всей истории роль женщины в обществе менялась. Что думают на этот счёт современные россияне – расскажем в статье.

youtube.com

Працюємо швидко та якісно! #feidal #декор #diy

youtube.com

З шикарним декором, приємніше працювати! #feidal #diy #декор

youtube.com

ПОЧЕМУ У НАС ВСЁ НЕ КАК У ВСЕХ! 😄 #ошибкиремонта

youtube.com

Декоративка на будь-який смак! #feidal #декор #diy

youtube.com

Комбинации декоративной штукатурки и трафаретов! Художественный стиль "персия"! Часть 1.

youtube.com

Декор для кухні + лоджії! Проста декоративна штукатурка!

youtube.com

Новинка, секретные технологии, ручка для лампы Лосева от Ромы Богачева

youtube.com

Токарный резец с твердосплавной чашкой из карбида вольфрама

youtube.com

ИНТЕРЬЕРНАЯ СКАЛА СВОИМИ РУКАМИ от А до Я

youtube.com

Комплексный подход к переезду в свой дом! Что это такое?

youtube.com

Не ДУМАЛ что СДЕЛАТЬ ВОДОСНАБЖЕНИЕ из СКВАЖИНЫ в ДОМ так ПРОСТО, БЫСТРО и БЮДЖЕТНО.

youtube.com

Потекла стиралка | LabRemont @hudeuotremonta

youtube.com

Ce trebuie sa facem prima; 1. Sa montam👷🏻♂️ geamurile sau2. Să tencuit pereții🏠. #shorts

youtube.com

ОБЗОР СОВРЕМЕННОЙ КВАРТИРЫ 43 кв.м 🔥 Максимальный МИНИМАЛИЗМ | Дизайн интерьера 2024, рум тур

youtube.com

ИДЕАЛЬНОЕ УТЕПЛЕНИЕ ЧАСТНОГО ДОМА. Первая ЗИМА с ОТОПЛЕНИЕМ. Строю сам...

youtube.com

Звукоизоляция пола под стяжку. Быстро, чисто и красиво ✌️ #звукоизоляция #шумоизоляция

youtube.com

Fox dekarator первый день .знакомство с производителем. декоративных интерьерных покрытий

youtube.com

Узнали чей это дом?

youtube.com

ПРОЕКТ СВОИМИ РУКАМИ / УРОК #2 / ЗАМЕР 2.0 #555

youtube.com

16 апреля 2024 г.

youtube.com

#shorts #проектирование #спальня #алексейземсков

youtube.com

А ВИНОВНЫМ БУДЕШЬ ТЫ! #ошибкиремонта

youtube.com

Создание планировки квартиры в Тбилиси #планировка #перепланировка #тбилиси #квартиравтбилиси

youtube.com

ЛАДА ВЕСТА КРОС оторвалась пластиковая накладка, как исправить

youtube.com

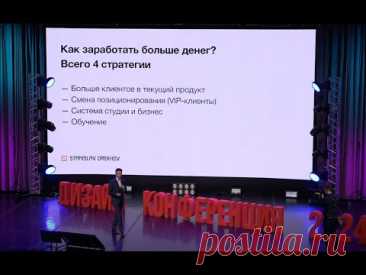

Маркетинг и продажи по системе 7x7 - Станислав Орехов на Дизайн конференции 2024

youtube.com

Как опресовать котел Медведь и линию теплоносителя

youtube.com

Как правильно подобрать расширительный бачек для котла Медведь

youtube.com

Встроенный шкаф Лучшее решение | Николай Чубаров

youtube.com

Нюансы алюминиевых дверей. Альтернатива финским дверям #shortsvideo

youtube.com

16 апреля 2024 г.

youtube.com

3D СКАЛА своими руками. Полный МК уже завтра вечером на моем канале, не пропустите! #скала

youtube.com

Дизайнерские обеденные столы #видеожурнал #мебельнаязвезда #мебель #столы #столыистулья #столовая

youtube.com

Фундамент | сипдом | строим дом #стройка #дом #ремонт #дача #строительство

youtube.com

ЛУЧШЕЕ РЕШЕНИЕ ДЛЯ ДИЗАЙНА ИНТЕРЬЕРА ДЕКОРАТИВНАЯ КРАСКА ТИП САХАРА СИЯЮЩИЙ ПЕСОК.

youtube.com

Sky Blue Silk! #feidal #декор #diy

youtube.com

Ваш затишок разом з FEIDAL! #feidal #diy #декор

youtube.com

Как добиться естественного глянца на известковой декоративной штукатурке?

youtube.com

Мало глянцю на вашій фактурі? У нас є вихід! Дивись що можна зробити!

youtube.com

Строительство домов, коттеджей в Туле. Ремонт квартир. Дизайн проект. Умный дом. #николайгрин

youtube.com

Система контроля температуры контактных соединений СмартТермо

youtube.com

Что такое черновая отделка и сколько это стоит 2024? #витионгруп #отделка #ремонт #ремонтквартир

youtube.com

Покраска плинтуса

youtube.com

Ужасная трагедия

youtube.com

ЧЕМ ТОЛЩЕ СЛОЙ ТЕМ СЛОЖНЕЕ ГРУНТОВАТЬ! #ошибкиремонта

youtube.com

Plasele de tip rulou, plusurile si minusurile acestei plase pentru insecte #shorts

youtube.com

Инструмент который не купить, значит делаем его сами!

youtube.com

#shorts #кухня #проектирование #алексейземсков

youtube.com

Как сочетать дерево в интерьере. Тренды на 2024-2025 годы | Георгий Культиков

youtube.com

Fox dekarator первый день .знакомство с производителем. декоративных интерьерных покрытий

youtube.com

#shorts #алексейземсков

youtube.com

Прочный и красивый забор для участка от ПАЛЕКС

youtube.com

15 апреля 2024 г.

youtube.com

РАБОТАЕМ ПО ВСЕМУ МИРУ +37127065481

youtube.com

15 апреля 2024 г.

youtube.com

Обращайте внимание на эти детали при приемке. Если выявлены подобные дефекты, то окна лучше заменить

youtube.com

Почему важно оставить больше места для холодильника

78694335

78738756

78738490

78694338

78738219

78738218

78738186

78737969

78737968

78737967

78737929

78737886

78737831

78737827

78737712

78737707

78737599

78737269

78737154

78736929

78736767

78736439

78736078

78735981

78735832

78735669

78735617

78735616

78735307

78735264

78735259

78735042

78734981

78734793

78733148

78732501

78732214

78731964

78731963

78731672

78731671

78731670

78731569

78731538

78731205

78731202

78731197

78731163

78731073

78730728

78730456

78729876

78729636

78729506

78729295

78729277

78729000

78728999

78728967

78728891

-->